前回天然住宅バンクの融資で、「家を抵当権設定しない仕組み」を実現したと説明したが、これにはちょっと専門的な法的な説明が必要かもしれない。実はぼく自身が法律を専門にしていたので、(ちょっと怪しいが)詳しいのだ。

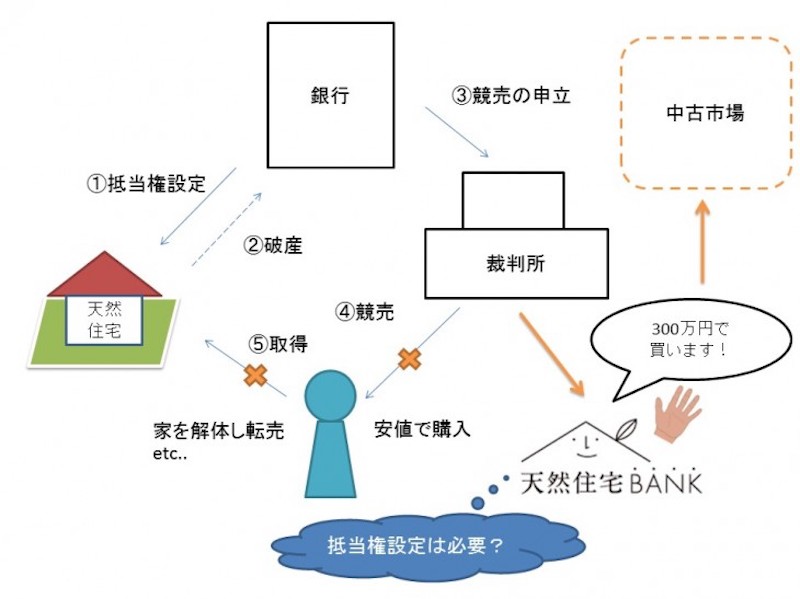

抵当権を設定しないのはまず経済的な理由だ。他の金融機関から融資を受ける以上、金融機関は土地と建物に抵当権をつけて登記する。すると天然住宅バンクが登記したとしても、二番、三番の登記順位になる。抵当順位が上のものから返済を受けるので、実際には登記しても返済される可能性は乏しい。そのために登記費用を負担してもらうのは無駄ではないかと思うのだ。

次の理由は登記の法的位置づけだ。登記したから抵当権が発生するのではなく、登記は「第三者対抗要件」とされている。つまり第三者が知らずに取得しようとしたら、「登記簿見ろよ、書いてあるだろ」と言えるためのものなのだ。抵当権があるかどうかは登記と関係ない。逆に言うと、登記していなくても契約すれば抵当権は発生する。順位が低い抵当権登記に経済的利益がないのなら、第三者に通用しない抵当権でも十分ではないかと思うわけだ。

こんな法的論議が正しいかどうかはまだ不明だが、頼もしい助っ人がいるのだ。それがぼくの次男、天然住宅スタッフのリュウジくんの弟だ。なんと弁護士をしている。ちょっと聞いてみたが、「調べてみないとわからない」と言っていた。そりゃそうだ。普通はそんなイレギュラーなことをしようとしたり、聞いてきたりする人はいない。逆にだからこそ役立つことのできる仕組みが作れるのだ。これから返事が来るのを待つことにしよう。

低い順位の抵当権に意味がないなら登記しても意味がない。万が一抵当権が実行されて競売になったとしたら、すべての関係者は高く売れる相手を探す。そのときに一番高い価格(15年経った建物だけで300万円)で天然住宅バンクが買いたいと手を挙げているのだから、連絡が来るのが普通だろう。つまり抵当権を登記する意味がない。高く売りたい本人自身が覚えていればいいのだから。そして天然住宅バンクが300万円融資した中の残額 200万円を支払えば天然住宅側のものになる。わずか200万円でも、他の評価はゼロなのだから十分に高い購入額になるのだ。

この仕組みで実現可能なら、年収が少なかったとしても担保価値の高い「健康的で長寿命の天然住宅」を選んだ人でも家が入手できる。そして、こうした天然住宅の中古市場ができれば、資金的に新築できない人でも入手可能になる。良い方法だと思わないだろうか。

tel:042-537-9116

10:00〜18:00 / 日・祝のぞく